Fiscalité Plus Value Immobilière Professionnelle. Abattement des plus value immobilière professionnelle article 151 septies du cgi les plus values immobilières à long terme réalisées dans le cadre de l activité sont imposées après l application d un abattement de 10 par année de détention à partir de la 6 ème année. Les plus values à court terme ne sont pas concernées par ce dispositif et de ce fait la plus value globale doit être ventilée.

Ce dispositif est applicable aux plus values réalisées dans le cadre d une activité commerciale industrielle artisanale libérale ou agricole entreprises individuelles assujetties à l impôt. En effet pour bénéficier d une exonération totale vous ne devrez pas dépasser le seuil de 90 000 pour les seules prestations de service et 250 000. Si vous exercez une activité alliant vente et prestation de services les conditions sont cumulatives.

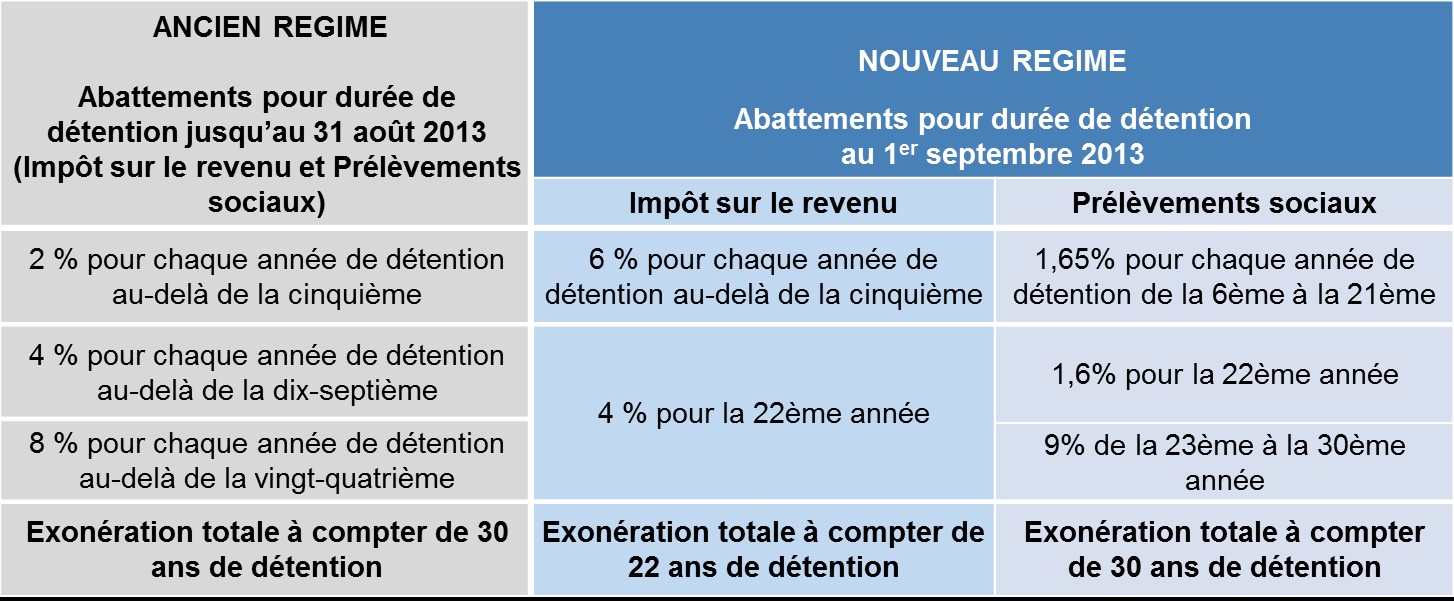

Cette plus value est donc totalement exonérée après 15ans contrairement aux plus values des.

La fiscalité de cette plus value professionnelle diffère selon que la plus value est à court terme ou à long terme. La plus value est égale à la différence entre le prix de vente diminué des frais de cession et du montant de la tva acquittée et le prix d achat majoré des frais d enregistrement réellement payés lors de l achat ou forfaitairement de 7 5 du prix d achat ou la valeur déclarée lorsque le bien a été reçu par donation ou. 30 000 euros d amortissements ont été passés. Définition et imposition définition de la plus value professionnelle.